「現地で病気になったときのために海外旅行保険に入りたい。クレジットカードに付いている保険が気になるけど、いったいどんな内容なの?」

実際に海外旅行に行った人は不慮の事故や病気で残念な思いをしている人がいます。

わたしもその一人で、旅行中に何度か病院へ行きました。

海外に慣れていない人は海外旅行保険をネットやSNSで調べている人もいるでしょう。

ここではクレジットカードに付帯する(付いている)保険が何なのかを徹底解説します。

この記事は「こんな人」におすすめです!

・海外旅行に初めて行く人

・海外旅行保険を検討している人

・海外旅行中の健康に不安を感じている人

クレジットカードに付帯する海外旅行保険とは?徹底解説します

「楽しい海外旅行だったはずが、突然の事故に…入院や手術をして何百万円もの支払いをすることになった。」

こういった話、実はたまに起きることなんです。

こんな高いお金、現地で支払えますか?

わたしはこういったもしもの時のためにクレジットカード保険を利用しています。

クレジットカードに付いてくる海外旅行保険はとても便利です。

「どんな内容か、どんな効果があるか」をこれから説明します。

トラブルで補償される海外旅行保険

海外旅行でトラブルがあったときに補償される保険です。

※ここでいう補償とは、損害にあった人のために保険金が支払われることです。

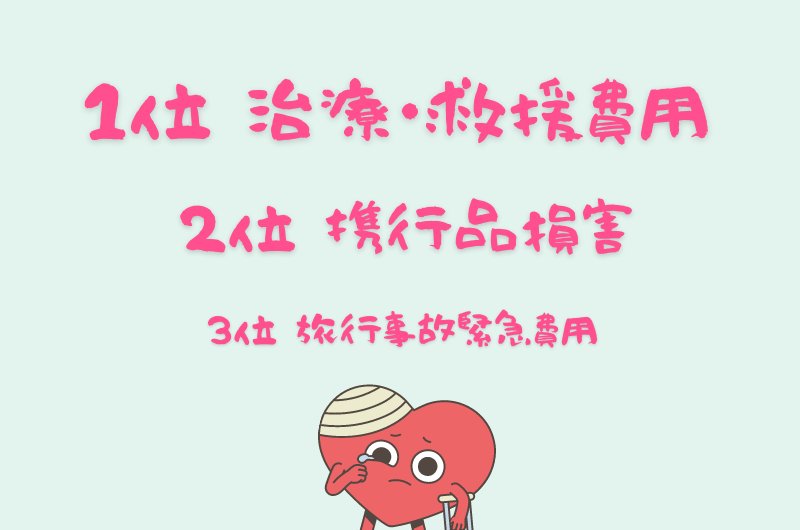

ジェイアイ傷害保険会社によると海外旅行保険に入っている人の事故発生率は4.14%だそうです。

そのうちほとんどが以下3つのケースに当てはまります。

海外は気候や衛生環境が日本と異なる。長時間の移動や時差により体調を崩しやすい。犯罪率が日本と比較して高い。

これらが原因でケガや病気になりやすい状況になります。

そこで海外旅行保険の登場です。

万が一のトラブルが起こった場合、病院の治療費をあなたの代わりに支払ってくれます。

手軽に節約できるクレカ海外旅行保険

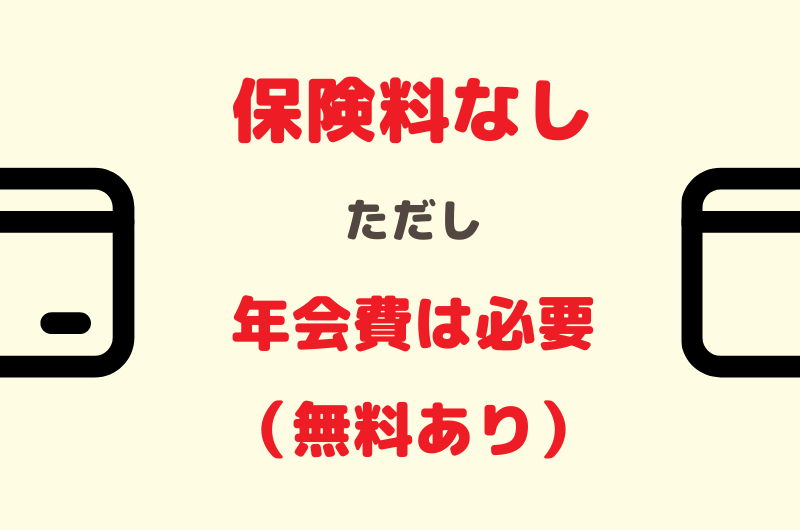

保険会社が用意する海外旅行保険には加入金がかかります。

一方、クレジットカードに付いてくる海外旅行保険は加入が必要ありません。

つまり保険は無料です。ただし年会費はかかります。

海外旅行保険のついたクレジットカードの年会費は無料〜15万円ほど。

「なんでそんなに年会費が違うの?」

年会費によって支払われる保険金額やその他サービスが変わってきます。

節約したいなら↓

年会費無料!海外旅行保険付き「おすすめクレジットカード」

クレカ保険の内容はバラバラ

クレジットカードに付いた海外旅行保険。

カードによって内容はバラバラです。

カードを申し込む前に知っておいてほしい注意点を一からお話しします。

自動付帯か利用付帯。ここが分かれ道

クレジットカード海外旅行保険には2つの種類があります。

注目!これがとても重要です。

クレジットカードを作るなら、持つだけで保険OKの自動付帯が候補と言えるでしょう。

わたしも旅行では自動付帯クレカを愛用しています。

しかしコロナ後は自動付帯が減ってしまいました。

病気にかかる人が多くなったので、保険会社の損失を減らすためだと思われます。

保険内容と保険金額はさまざま

保険の内容と支払われる保険金額は一番大事なことですね。

海外旅行で適用される保険内容は6つ。ここでざっくりとご説明します。

クレジットカードによって保険金額はバラバラです。

保険金額 500万円〜1億円

保険内容 旅行中の事故による怪我が原因で死亡または後遺障害が残った場合の補償

例「交通事故で全身を強く打ったことにより死亡した。転倒してしまい頭を打ったことにより右半身不随になった。」

保険金額 50万円〜1,000万円

保険内容 旅行中の事故による怪我が原因で治療や診察を受けた場合の補償。通院にかかる交通費なども含まれる場合があります。

例「交通事故で腕を骨折したため病院で治療費が発生した。」

保険金額 50万円〜1,000万円

保険内容 病気を発症したことが原因で治療や診察を受けた場合の補償

例「現地で流行していた感染症に発症し病院で治療費が発生した。」

保険金額 50万円〜1,000万円

保険内容 他人に怪我をさせたり他人の物を壊してしまった場合の補償

例「車を運転している際に人にぶつかって怪我をさせてしまった。」

例「宿泊していたホテルの壁を壊してしまった。」

保険金額 50万円〜1,000万円

保険内容 入院やどこかで遭難してしまった際、家族が現地に駆け付ける場合の補償。交通費や滞在費、捜索費用などが補償となります。

例「病気を発症し3日以上入院することとなったため家族が駆けつけることになった。」

保険金額 50万円〜1,000万円

保険内容 持ち物が盗難されたり、こわれてしまった場合の補償。被害にあった品物の時価額か修繕費用が補償されます。

例「カメラを落としてこわれてしまった。カバンを盗られてしまった。」

クレカ海外旅行保険はコロナも補償!

「保険がコロナをカバーしているか?」

すべての旅行者にとって今一番気になることだと思います。

各カード会社によって補償の内容が違いますので、Q&A形式でいくつか例をあげます。

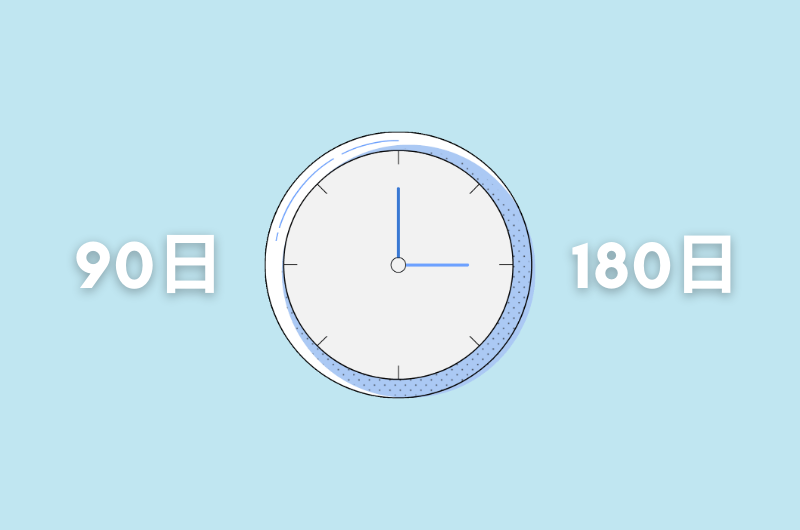

クレカ保険の補償期間は90〜180日

残念ながら旅行期間中ずっと補償してくれるわけではありません。

90日〜180日の補償が一般的です。

普通の旅行では90日もあれば充分ですが、長期で旅に出る人は補償期間を確認するようにしてください。

また帰国してから72時間以内の発症に関しては補償が出る保険もあります。

クレカ保険は家族も補償される

1人旅の方もいらっしゃるでしょうが、家族や恋人友人など同伴者がいる場合もありますよね。

クレジットカードを持っている本人はもちろん補償されますが、同伴者に対しても補償されるクレジットカードがあるんです。

同伴者を補償するには2つの方法があります。

家族の定義は「生計を共にする配偶者」「生計を共にする子供」「生計を共にする両親」などを対象者にしているカード会社がほとんどです。

同伴者と海外旅行に行くなら、しっかり家族補償が付いているカードがおすすめです。

保険屋との保険とは違う

保険屋さんが用意している海外旅行保険とは何なのでしょうか?

大きな違いは以下の2点です。

ただし上記2点を考えてもとくに問題がなければカードの保険だけでOKですし、カードを複数持っている人は治療費を合算できるので比較をしてみてください。

わたしもカードを複数持ちしています。

本ページにはプロモーションが含まれています。